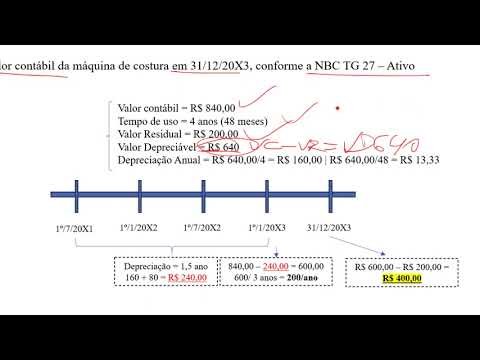

Contabilidade Pública Como Classificar e Mensurar Ativos Recebidos em Doação no Setor Público? Contabilidade Pública A Arte do Julgamento Contábil Rotinas de Escritório Como a nova reforma tributária muda o pagamento de tributos no Brasil Contabilidade Pública Ver Todos Como Classificar e Mensurar Ativos Recebidos em Doação no Setor Público? A Arte do Julgamento Contábil EFD REINF e DCTFWeb para órgãos públicos Notícias sobre Contabilidade Ver Todos jul10 Entenda o fim do ICMS e ISS com as novas mudanças tributárias no Brasil Leia Mais → jul04 Reforma Tributária e Simples Nacional: O que você precisa saber Leia Mais → jun24 RFB anuncia novo CNPJ alfanumérico obrigatório a partir de 2026 Leia Mais → jun22 Contadores enfrentam desafios da reforma tributária: 60% despreparados Leia Mais → jun17 Como a Reforma Tributária pode impactar empresas de serviços em até 80% Leia Mais → jun17 Nova NF-e Nacional é obrigatória a partir de 2026: saiba como se preparar Leia Mais → Exame de Suficiência Exame de Suficiência – 2024.1 – FGV – Questão 22 – NBC TG 27 – Ativo Imobilizado Triângulo da fraude e Auditoria Interna Não Perca Nenhuma Atualização!Assine nossa newsletter e fique por dentro das novidades da contabilidade.Receba dicas práticas, atualizações fiscais e conteúdos exclusivos diretamente no seu e-mail.Ative o JavaScript no seu navegador para preencher este formulário.Ative o JavaScript no seu navegador para preencher este formulário. Enviar